アパレルECサイトとは?市場規模から今後の動向、課題や事例を紹介

お役立ちコラム

2021年12月10日

物撮りと同時に背景切り抜きで最大効率を目指せる

写真のセンスやカメラの知識はなくても大丈夫。加工が面倒な白抜き加工も一緒にできちゃいます。

アパレル業界の業績は右肩下がりで加工を辿る一方かつレッドオーシャンだから成長が難しいとされていますが、新規参入したアパレル企業やスタートアップのアパレル企業の中には成長曲線が上向きの企業もある。

業界全体が下がっている中でなぜ上向き業績なのかを紐解くことで、少しでも利益拡大のヒントになれば嬉しいです。※2022年8月に発表された最新のEC情報・データを基に分析をしております。

目次

- アパレルECとは

- アパレルECで商品を販売するメリット

- アパレルECで商品を販売するデメリット

- コロナ禍での変化

- アパレルECのトレンド

- 1.SDGsを意識したサステナブルなファッション

- 2.オンライン接客

- 3.ライブコマース

- アパレルECの市場規模(最新版)

- アパレルECの市場規模は続伸

- アパレルの商業販売額は大幅に減少

- 1世帯あたりの年間支出は大きく変化していない

- アパレルへの支出減少の理由

- 物販系ECの市場規模(最新版)

- EC業界の市場規模も伸びている

- ファッション・アパレルECの売上ランキング

- 売上高上位の企業は上向き

- アパレルECの本質的な課題とは

- よく目にする課題は本質的ではない

- 1.既存のインフラを壊そうとしない

- 2.レッドオーシャンで戦うことを選んでいる

- 3.既存顧客とのコミュニケーションが弱い

- 4.出来る方法ではなく出来ない理由を探している

- 本質の理解が課題解決に繋がる

- アパレルECの課題解決の具体例

- パーソナライズを意識した、ファンマーケティング

- 店頭スタッフ知識を活かす

- 動画の活用

- UGCの活用

- オンラインチャット(接客)の活用

- アパレルECの種類と特徴:ECモール

- 楽天、Amazon、Yahoo!、zozoなど

- ECモールのメリット

- ECモールのデメリット

- アパレルECの種類と特徴:自社ECサイト

- 自社EC:公式サイト

- 自社ECのメリット

- 自社ECのデメリット

- アパレルECの成功企業の事例から学ぶ part1

- 追うべきはEC化率ではない

- アパレルECの成功企業の事例から学ぶ part2

- ライフスタイル提案

- アパレルECの成功企業の事例から学ぶ part3

- サスティナブル

- ALL YOURS

- ユニクロ

- ZOZO

- アパレルECの成功企業の事例から学ぶ part4

- ライブコマース/KOLについて

- ライブコマース/日本の認知度と海外との温度差

- ライブコマース/展開中のサービス

- 中国のライブコマース市場の規模

- 今後のアパレルECの展望や新たな課題について

- アパレルECの展望

- アパレルECの新たな課題

- 国内500社以上が使う商品撮影システム

- ライティングは自由自在で設定保存もできる

- 技術はいらない!商品撮影と背景切り抜きを同時にやる

- リサイズ、リネーム、出力先指定も自動で

アパレルECとは

アパレルECで商品を販売するメリット

アパレルのECサイトは、アパレル特有の店舗運営や人件費などの膨大なランニングコストを削減できる分、商品を最安値で提供することができます。

ZOZOTOWNなどの台頭で、ユーザーは時間や場所にとらわれずに商品を閲覧することに抵抗がなくなったため、日本中を商圏としてビジネス展開が可能になっている。

Instagramを中心に活動をしているEC専売のアパレルメーカーが多く出てきている程、注目度は高いですが、一方でデメリットはどうでしょうか。

アパレルECで商品を販売するデメリット

アパレルのECサイトは、アパレル特有のメリットが享受できる分、デメリットも多いことにも注目していきます。

アパレルの店舗に行けるメリットとは何か?

・店内でコーディネートを探せる

・コンセプトの揃ったものを同時に多く見られる

・試着ができる

・プロのアドバイスが受けられる

・トータルコーディネートが揃えやすい

・サイズを吟味できる

・他の人がどんなものに興味を持っているのかをすぐ確認できる

などなど多くのメリットが存在しますが、残念ながらほとんどはリアル店舗ならではのメリットです。一部はITツールでカバーできるものもありますが、これらのメリットが「受けられないデメリット」はどう解消するかを考えないと回遊しにくいサイトになることは間違いないです。

よくあるクレームとして、イメージと違う、色味が違う、サイズが違うなどの情報の違いがありますし、口コミが重要視されているため、口コミの評価が高くなるように様々な工夫をする必要があります。

コロナ禍での変化

アパレルECと言えば、ZOZOTOWNです。その総合アパレルECサイトを運営しているZOZOTOWNの業績はどうなったかと言うと、過去最高売上、利益を更新し、営業CFも大きく伸ばしており、会社として成長していることがわかります。

引用:IR BANK

では、ZOZOTOWNというミクロ視点ではなく、マクロ視点でアパレル業界のEC市場は伸びているのかと言うと、伸び率は鈍化しているものの増加しており、可能性はまだあると見てとれます。

アパレルECのトレンド

1.SDGsを意識したサステナブルなファッション

下記のSDGsを掲げてまた新たなジャンルが生まれようとしています。また、そこにビジネスチャンスがあると考えている企業も多いです。

今、世の中には買わなくても生活できるものが溢れていますが、SDGs達成という目標ができると、「地球を救うため」「○○を応援するため」などの買う理由できるため、購買意欲を掻き立てやすく、ネット上でも伝えやすい特徴があります。

特にサステナビリティは、早い企業だと4年程前から大々的に展示会でお披露目をしているので、非常に注目度が高いワードです。

持続可能な開発目標(SDGs:Sustainable Development Goals)とは,2001年に策定されたミレニアム開発目標(MDGs)

の後継として,2015年9月の国連サミットで加盟国の全会一致で採択された「持続可能な開発のための2030アジェンダ」に記載された,2030年までに持続可能でよりよい世界を目指す国際目標です。17のゴール・169のターゲットから構成され,地球上の「誰一人取り残さない(leave no one behind)」ことを誓っています。SDGsは発展途上国のみならず,先進国自身が取り組むユニバーサル(普遍的)なものであり,日本としても積極的に取り組んでいます。

引用:経産省

2.オンライン接客

オンライン接客で、一番おすすめなのがチャネルトーク。チャネルトークはチャットツールとお客様情報管理できるCRMが紐づけられることと、CRM機能を活かしたグループ分けしたユーザー群に適切な案内が出せるマーケティング機能付帯できるため非常にマーケティングに有効なツールです。

※弊社にご相談いただければ、もれなく通常ではつかないチャネルトークのスタッフさんが試用期間からついてサポートしてくれます。

3.ライブコマース

ライブコマース市場は日本ではなかなか根付いておらず(※詳細は後述しています)、大手も苦戦するほど、参入と撤退を繰り返しています。

ECのプラットフォーマーがライブコマース用のアプリを立ち上げたり、Instagramのライブ機能を使ったり、代表が前田裕二氏が創業した、ライバーなどの所属するプラットフォームSHOWROOMなどが動いており、日本でもライブコマースを定着させようと常に動きがある施策です。

ライブコマースが根付けば、中国までとはいかないにしろある程度の市場は生まれると推測されています。

アパレルの撮影現場で大活躍

写真のセンスやカメラの知識はなくても大丈夫。加工が面倒な白抜き加工も一緒にできちゃいます。

アパレルECの市場規模(最新版)

アパレルECの市場規模は続伸

アパレルECの市場規模は、伸びています。さらに、注目すべきは毎年伸びていていて、コロナ禍でECでの買い物が増えたことで大きく上昇している点です。

それでは、ECというフィルターを取り除いてアパレル企業の本来の業績はどうだったのでしょうか。

アパレルの商業販売額は大幅に減少

2021年の商業販売額は、残念ながら減少しており、コロナ以前の水準には届いていないです。そもそもアパレル関連の販売額は元々減っていたので、当然の結果とも言えます。

では、そもそも支出自体が減っているのではないかという疑問も出てくると思いますので、そのデータを見ていきます。

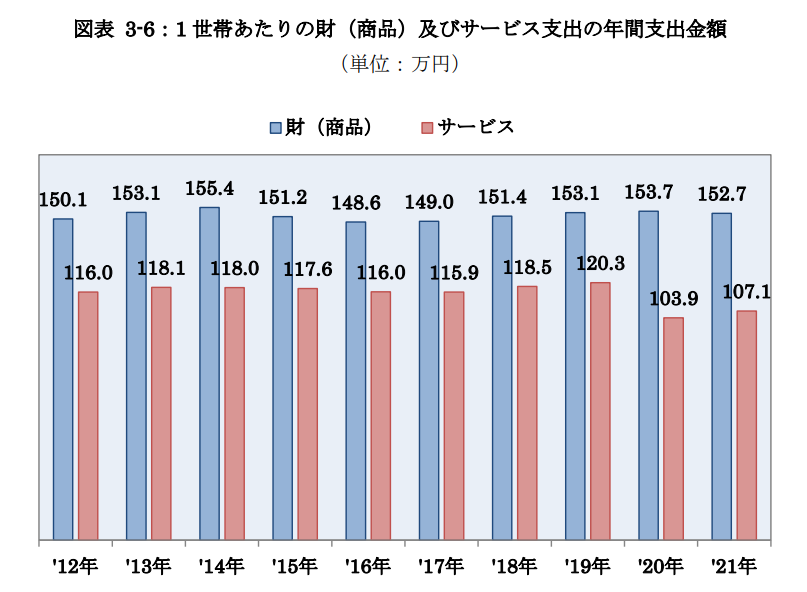

1世帯あたりの年間支出は大きく変化していない

引用:電子商取引に関する市場調査2021年版(2022年8月12日リリースの最新版)

上記の図は、1 世帯あたりの財(商品)及びサービス支出の年間支出金額を表したものです。

ご覧の通り、残念ながらサービスへの支出は控え気味ではあるものの大きく減っているわけではないことがわかると思います。では、アパレルを減らしてどこ支出を使っているのでしょうか。

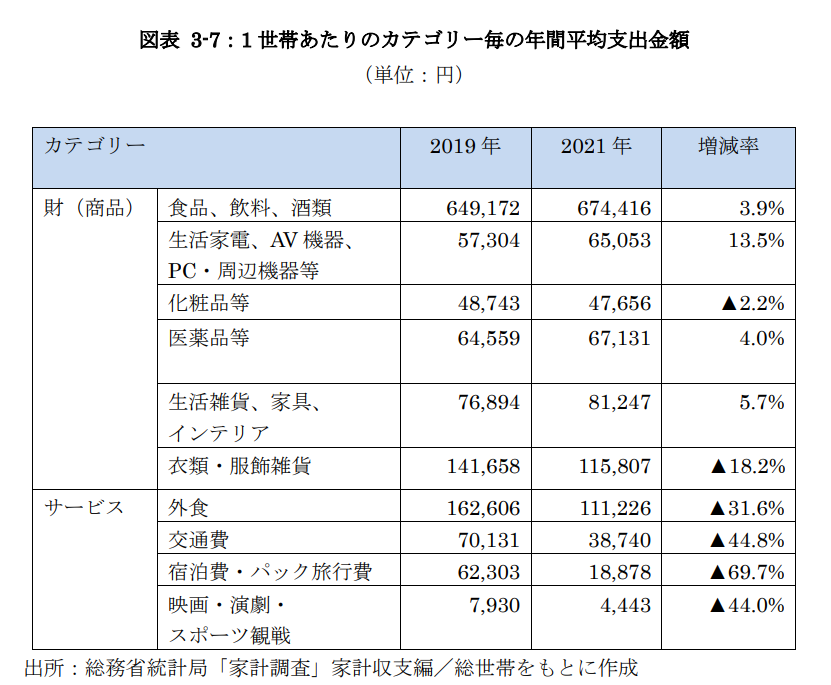

アパレルへの支出減少の理由

引用:電子商取引に関する市場調査2021年版(2022年8月12日リリースの最新版)

自宅時間が増え、家で使えるか家電やゲームを購入していることがわかります。また、家具などのインテリアや医薬品に多くお金を使っていることも見て取れます。

物販系ECの市場規模(最新版)

EC業界の市場規模も伸びている

周知の通り、EC業界は世界的に見ると鈍足ですが、伸びています。コロナの恩恵を受けた分野の一つであることは間違いないです。

また、このグラフの数値とアパレルのデータを合わせてみた時に、注目すべきは2020年から2021年の伸び率です。

物販ECの伸び率:8.61%

アパレルECの伸び率:9.35%

EC全体の伸び率より高く、注目度が高いこと表しているデータが取れます。

ファッション・アパレルECの売上ランキング

売上高上位の企業は上向き

日本ネット経済新聞が掲載しているデータを読み取ると上位企業は軒並みコロナでECの業績を伸ばしています。

→https://netkeizai.com/articles/detail/5115/2/1/1

マイナスになっているのはどれもリユース業態であることが読み取れます。またこれらの企業は上場している程規模が大きいので、ECだけでなく店舗と連携したOMO施策(Online Merges with Offline)を活かして店舗からECへうまく送客出来ていることやECと店舗のブランディング戦略がうまくいっていることも影響していると思われます。

アパレルECの本質的な課題とは

よく目にする課題は本質的ではない

■日本は店舗の利便性(近くにある)が高いためECが普及していない!

■ECサイトではサイズ感がわからない!

■モールに依存はNG。自社ECサイトを育てる

■在庫が一元管理できていない

■CtoCにBtoCが食われている

■少子高齢化でターゲットが減っている

■そもそも市場が衰退している

■新規顧客獲得が難しい

これらは表面的な課題に過ぎず、この課題がなぜ生まれているか、本質的な課題とは何なのかをお伝えします。

1.既存のインフラを壊そうとしない

日本は新興国と違い、ほとんどのインフラがアナログ、デジタル関わらず整っています。だからこそ、このインフラを壊して本当の意味での改革をしようとしている人は少ないです。弊社が扱っている自動撮影システムもインフラを構築し直して、改革するのですが、大きな投資にもかかわらずインフラを一切変える気がない企業様が少なくないのは確かです。変化が少ないものは改革ではなく変更です。それでは、リターンも少ないため、意味がない施策を繰り返すことになります。

2.レッドオーシャンで戦うことを選んでいる

既存のインフラを壊そうとしないので、レッドオーシャンで戦い続けることになり、最終的に価格戦争を全企業で仕掛けるため、牛丼戦争のような価値あるものも全てたたき売りするしかない。足の引っ張り合いをアパレル企業全体でやっていることになっているな感じます。

安く売ることを前提にしているから相場が下がり、利益が取れない、利益が取れないから素材を粗悪にしていく。これでは悪循環が止まりません。価格戦争に巻き込まれない独自の路線がどこにあるのかを見出して、世界一おしゃれだと言われてるアパレルを盛り上げてほしい。

3.既存顧客とのコミュニケーションが弱い

D2C企業が伸びている要因の一つはこのコミュニケーションにあると思っています。デジタル、テクノロジーが先行している今の時代、「効率」「売上」「意味」これを求められて、無駄や余白のない働き方が主流になっています。そこに待っているのはロボット感。コミュニケーション不足が起こす、自分の存在の無力感。一般的に買い物はストレスを癒す場だと思っています。

そこで、1to1のコミュニケーションが生まれると間違いなく特別感が生まれます。ライバーが投げ銭などで稼げるようになったのはそういった背景があるので、顧客とのコミュニケーションを大切にできているかを考えた方がいいのではないでしょうか。

4.出来る方法ではなく出来ない理由を探している

無意識にこの考え方をしている人は多く、終身雇用があった日本ならではのもの。「D言葉」という言葉があるほど、言い訳をする。「だって」「でも」「どうせ」これらは変化を恐れている人が使う言葉で、現状維持を好む人の心理。ですが、これがあると消極的になり、ブルーオーシャンの市場が生まれても勝負に出ない。

レッドオーシャンになる直前に本格検討し、始めたころには超後発だから勝てない戦に挑むことになる。超後発でも勝てるのは資金力がある大手のみです。それ以外はスピードが命なので、イノベーター、アーリーアダプターあたりで動かないとレッドオーシャンに飛び込むことになる。

本質の理解が課題解決に繋がる

この4つの考え方が本質的な課題なので、このセクションの冒頭で挙げた表面的な課題が生まれる背景はこの思考法が関係しているので、根本的な解決策は見つからないままの企業が多いです。いくつか変革のヒントになるキーワードを最後にお伝えしたいと思います。

アパレルECの課題解決の具体例

パーソナライズを意識した、ファンマーケティング

熱狂的なファンを作るファンマーケティング。ファンはある日突然ファンになるのではなく、徐々に好気になり、熱狂していきます。その間には先ほどもお話した、コミュニケーションと継続がカギを握っています。単発のコミュニケーションでは効果は薄く、それが継続して行われると単純接触効果により、ドンドン好意的に思ってくれるため、他にはない価値が提供できる。

それがファンマーケティングの入り口だと考えています。Twitter、インスタライブ、YouTubeライブ、LINE、オフラインイベントなど、コミュニケーションの機会はいくらでも作れます。ファンにしか体験できない特別感を生むことでファンマーケティングの深みにハマっていきます。

店頭スタッフ知識を活かす

店頭スタッフは、商品知識、スタイリング力、コミュニケーション能力に優れていなければ、務まりません。その深い知識とコミュニケーション能力は、オンラインでも十分に生かせます。昨今当たり前のように掲載されているスタッフコーデは店頭スタッフの力があってこそのコンテンツです。

また最近では店頭スタッフのコミュニケーション能力を生かして、ライブコマースを展開したり、アンバサダーとしてSNSで活動するなど活躍の場が広がっています。

動画の活用

WEBからの流入の8割が動画からというデータがあるくらい動くコンテンツが注目されています。動画は静止画の何倍もの情報量があるため商品の良さを伝えるには最適な方法として挙げられます。ライブコマースもその一つですし、ユニクロのECサイトはGIF動画であふれています。

世界のECサイトも動画が主流となっていて、5Gの恩恵を受ける施策の一つといえるでしょう。

UGCの活用

UGCとは、User Generated Contentsの頭文字を取った(ユーザー生成コンテンツという意味の)言葉です。←UGCの基本と成功事例

アパレルではスタッフスタートが有名です。企業側が作るコンテンツはどこかプロモーション色が強くなるので、ユーザーの人脈とリアリティさを生かしたコンテンツは非常に刺さりやすいため、注目されているマーケティング手法の一つです。

オンラインチャット(接客)の活用

チャネルトークなどのチャットツールを活かしたオンライン接客、ZOOMなどのオンライン対面ツールを活かしたオンラインでの接客は多くのD2C企業が取り入れており、EC専売でも接客ができる環境を作っています。

また、インスタライブなどの用いて、お客さ様のリアルな声拾って接客しながら、フィードバックの機会が同時に得られるため、見過ごしてはいけないツールです。

アパレルECの種類と特徴:ECモール

楽天、Amazon、Yahoo!、zozoなど

ECモールは、ブランドの立ち上げやECの知識量が少なくても、簡単にECサイトが出店できる方法となっており、その代表例として、「楽天」「Amazon」「Yahoo!ショッピング」「auPAYマーケット(wowma)」「Qoo10」「ZOZOTOWN」などがあります。

ECモールのメリット

①集客力が高く、認知拡大が容易になる

②ECモール(プラットフォーム)にマーケティング力を使える

③サイトの作成、編集が容易で、初心者でも扱える

ECモールのデメリット

①サイト内SEOにコストやリソースを割く必要がある

②好みやデータ分析に応じたカスタマイズができない、またはしにくい

③データ収集や分析に限りがある

④各種手数料が高い

アパレルECの種類と特徴:自社ECサイト

自社EC:公式サイト

その名の通り、ブランドが独自のECサイトを作り、販売をしていく方法です。モールに依存しない代わりに得られるものを大きいですが、失うものも大きいのが特徴です。一番大きく失うものとして、集客力があります。SEO対策やOMOなどの施策をしっかりしないと自社サイトに誘致できず、なかなか売り上げが立たないため、集客のためのマーケティングコストとサイト内で決済までスムーズにするためのコンテンツの充実や利便性の両方を兼ね備えていく必要があります。

自社ECのメリット

①自由に施策が打てる

②マーケティングとブランディングに統一感を出せる

③データ収集・分析が細かくできる

④販売コストが安い

自社ECのデメリット

①自社でマーケティングを全て行う必要がある

②自社だけでの構築が難しいため、容易に変更、構築ができない

③商品やサイト内データの取得や分析に専門知識を要する

④成果が出るまでに時間がかかる

アパレルECの成功企業の事例から学ぶ part1

追うべきはEC化率ではない

周知の通り、EC業界は世界的に見ると鈍足ですが、伸びています。スマホが普及していこうEC業界全体は盛り上がっていて、オフラインをメインに事業を展開してきた企業もオンラインに顔を出さない露出が減る、ユーザーの可処分所得がオンライン側で奪われることが起きるため、EC事業で利益が取れるように急ピッチで進めている企業がほとんどです。

アパレルECの成功企業の事例から学ぶ part2

ライフスタイル提案

黒字決算は、ユニクロ、しまむら、ZOZO、アダストリア、ベルーナなど。

ここから見えるのは、ECが強い、店舗が強い、ライフスタイルです。

・店舗が強い

これはしまむらやユニクロが当てはまります。しまむらは全国に1400店舗以上で少なからず時短営業が影響自粛などで大きな打撃を受けているはずなのに黒字。おしゃれがウリではないことがポイントにあると思います。

・ECが強い

ZOZOはアパレル業界で最もコロナでいい影響を受けている企業の1つです。EC業界が伸びているため、EC専業のZOZOが伸びるのは必然と言っていいです。元々母数があるところはより人が集まりやすいため、巣ごもり消費の恩恵を受けたと言っていいでしょう。ベイクルーズやベルーナもECが好調で業績を伸ばしています。

・ライフスタイル

ここが肝です。昨今アパレルの業態が変わっていたのは洋服が好きな方だとお判りだと思います。アパレルショップの中に雑貨や家具、カフェの併設などが増えているのですが、この取り組みこそがアダストリアを赤字から救ったと言っても過言ではないと思います。

ユニクロは「Life Wear」として自社を売り出しており、単なる洋服を売っている会社ではなく、ライフスタイルの中にある洋服ということを打ち出しています。しまむらの店内も3割~4割程度は雑貨です。そしてアダストリアはライフスタイル全般をおしゃれに彩るための体験に注力している。

アパレルを単体で見ていくのは、時代の流れとしてはもったいなくて、ライフスタイルに溶け込ませたときにどんな自分を演出できるかを見せられる企業が売り上げを伸ばしていくと考えられます。

アパレルECの成功企業の事例から学ぶ part3

サスティナブル

SDGsでも言われている、

「目標12:持続可能な消費と生産のパターンを確保する」→UNIC

現在では、消費と生産のバランスを取る事が、世界的に注力されている事項で、特にアパレルでは大量の廃棄が問題視されているため、「サスティナブル」というワードが非常に多く飛び交っています。

サスティナブルに取り組んでいる企業をいくつか紹介します。

ALL YOURS

ユニクロ

ZOZO

ZOZOのコーポレートサイトにも、サステナビリティステートメント・4つの重点取り組みとして下記の4つが挙げられています。

・サステナブルなファッションを選択できる顧客体験の提供

・廃棄ゼロを目指す受注生産プラットフォームの構築

・ファッションに関わるすべての人のダイバーシティ&インクルージョン推進

・持続可能な地域づくりへの貢献

取り組みや姿勢は素晴らしいのですが、抽象的な表現も多く、不透明な部分や実績の公開もされていないため、一消費者として今後に期待したい。

アパレルECの成功企業の事例から学ぶ part4

ライブコマース/KOLについて

中国ではKOL(Key Opinion Lader)と呼ばれるインフルエンサーより直接経済を動かす力がある存在がいます。

ライブコマース/日本の認知度と海外との温度差

アパレル業界や小売業、EC運営の仕事をされている方なら知っているであろう「ライブコマース」。その活用がハマれば恐ろしいほどに経済効果をもたらすことが中国で証明されています。

しかしながら、上図の通り、日本での認知度は近隣の諸外国に比べて著しく低いです。

ライブコマース/展開中のサービス

実は日本ではライブコマース事業は立ち上がっては消えてを繰り返しています。

【展開中のサービス】

SHOWROOM、三越伊勢丹、au PAY マーケット、ライブTV

【終了したサービス】

メルカリチャンネル、楽天ライブ、Yahoo!ショッピングLIVE、Laffy(DeNA)

中国のライブコマース市場の規模

中国でのライブコマース市場は、うなぎ登りで、今後も広がるとされています。ここに追従できると思って、大手が立ち上げたライブコマース事業は軒並み潰れているため、暗雲立ち込めるじょうきょうです。

詳しいデータを見たい方はこちらから登録して動画を見てみてください。

今後のアパレルECの展望や新たな課題について

アパレルECの展望

引用:電子商取引に関する市場調査2021年版(2022年8月12日リリースの最新版)

先述した通り、アパレルECの市場は、EC市場全体の伸び率よりも高いことが分かっていますので、伸び率が鈍化することはあってもアパレルの業績に引っ張られて鈍化することは現状ではかんがえにくいです。

EC市場も世界的に伸びていますので、アパレル市場も同じように引っ張られていくことが考えられます。

アパレルECの新たな課題

ECやWEB担当者の方、責任者、代表の方とお話する限り、アパレル企業が新たに抱えている課題は、優秀な人材EC部門に置けるか、成果が出てない中でも予算やリソースを配分できるかが本質的な課題になると考えています。

ECの運営業務は、予想を超えるハードな業務なので、ITツールなどをうまく活用して、リソース配分をうまくコントロールしていかないといけません。

上記の仕事を1人から2人で行っている企業様ともよくお会いしますが、目の前に業務追われるだけで、新たなインプットができないなどの弊害も出て来ますので、ECの支援業者などを通じてアドバイスをもらうことをおすすめします。

弊社からもご紹介、ご案内が可能ですので、お気軽にお問い合わせください。

国内500社以上が使う商品撮影システム

ライティングは自由自在で設定保存もできる

技術はいらない!商品撮影と背景切り抜きを同時にやる

今まで教育が大変とされていた、カメラの技術が会社にノウハウとして溜められるとなると業務が円滑に進めらます。

自動撮影システムでは、撮影と同時に背景処理も5秒で行うため、編集の時間も大幅に削れます。

撮影した画像は、リネーム、リサイズ、形式変換、フォルダ振り分けを複数パターン一気に保存できるため、撮影、編集、加工のトータル工数と時間が1/3も夢じゃないです。

リサイズ、リネーム、出力先指定も自動で